Понятие издержек и их виды в краткосрочном периоде

Издержки — это затраты ресурсов, которые необходимы для производства и реализации товаров и услуг.

В краткосрочном периоде (когда затраты некоторых ресурсов не могут изменяться) различают:

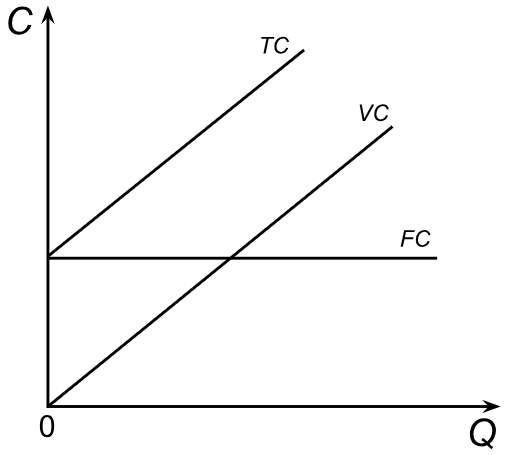

● Постоянные издержки (fixed cost, FC) — это затраты, которые не изменяются с изменением объема производства. Например, арендная плата помещения, оборудования, земли, оплата труда административного персонала, проценты по кредиту, страховые платежи, амортизационные отчисления и т.д.

● Переменные издержки (variable cost, VC) — это затраты, которые изменяются в зависимости от объема производства. Примерами могут служить затраты на сырье, материалы, оплату труда производственных рабочих, электроэнергию и т.п.

● Общие издержки (total cost, TC) — это сумма постоянных и переменных издержек (TC = FC + VC).

Постоянные издержки (FC), переменные издержки (VC) и общие издержки (TC).

Постоянные издержки (FC), переменные издержки (VC) и общие издержки (TC).

● Средние издержки (average cost, AC) — это издержки на единицу продукции.

Средние издержки делятся на:

- Средние общие издержки (average total cost, ATC) — полные затраты на производство одной единицы продукции.

- Средние переменные издержки (average variable cost, AVC) — переменные затраты на производство одной единицы продукции.

- Средние постоянные издержки (average fixed cost, AFC) — постоянные затраты на производство одной единицы продукции.

Пример: предположим, что общие издержки составляют 100 рублей (из них 70 рублей — постоянные, а 30 рублей — переменные), а объем производства — 10 единиц продукции.

Тогда средние постоянные издержки (AFC) будут равны: (70 / 10) = 7 рублей за единицу, средние переменные (AVC): (30 / 10) = 3 рубля за единицу, а средние общие издержки (ATC) составят: (100 / 10) = 10 рублей за единицу.

Средние общие издержки равны сумме средних постоянных и средних переменных издержек: ATC = AFC + AVC.

● Предельные издержки (marginal cost, MC) — это изменение общих издержек, связанное с производством дополнительной единицы продукции. Они показывают, насколько увеличится общая стоимость производства при увеличении выпуска на одну единицу.

где MC — предельные издержки, FC — постоянные издержки, VC — переменные издержки, Q — количество продукции.

Пример: пусть общие издержки увеличились со 100 до 110 рублей, а объем выпуска увеличился с 10 до 11 единиц. Тогда предельные издержки составят: ((110 – 100)/(11 – 10)) = 1 рубль.

● Необратимымые (невозвратные) издержки (sunk costs, SC) — затраты, которые уже были понесены в прошлом и от которых нельзя отказаться или вернуть часть потраченных средств в будущем.

Например, затраты на обучение персонала, который уволился и перешел к конкурентам; расходы на разработку продукта, который оказался неудачным и не может быть продан; затраты на производство партии товара, которая была испорчена и не может быть продана; затраты на проведение рекламной кампании, которая оказалась неудачной и не привлекла новых клиентов и т. д.

Таким образом, в краткосрочном периоде различают постоянные, переменные, общие, средние и предельные издержки. Их понимание и умение анализировать позволяют предприятиям принимать обоснованные решения о производстве, ценообразовании и оптимизации своей деятельности.

Сообщить об ошибке в статье

Читайте также:

▫ Предприятие (фирма) в экономике: понятие, виды и цели

▫ Производство, факторы производства и факторные доходы

▫ Показатели деятельности фирмы

Показать все статьи