Показатели деятельности фирмы

Показатели деятельности фирмы отражают эффективность работы компании. Они позволяют оценить результаты работы, определить слабые места и принять решения о дальнейших действиях.

К ним относятся:

1) Выручка (Sales) — это сумма денег, которую компания получает от продажи своих товаров или услуг.

Для расчета выручки предприятия необходимо знать количество проданных товаров или услуг и их цену.

Предположим, что предприятие продало 1000 единиц товара по цене 100 рублей за единицу. Тогда выручка предприятия составит: 100 * 1000 = 100 000 рублей.

2) Прибыль (Profit) — это разница между выручкой и затратами на производство товаров или услуг.

● Валовая прибыль — это разница между выручкой от реализации товаров или услуг и себестоимостью этих товаров или услуг.

Допустим, предприятие производит и продает телефоны. Выручка от продажи одного телефона составляет 10 000 рублей, а себестоимость производства этого телефона составляет 5 000 рублей. Валовая прибыль от продажи одного телефона составит: 10 000 – 5 000 = 5 000 рублей.

● Операционная прибыль — это разница между валовой прибылью и операционными расходами (заработная плата, аренда, коммунальные услуги и т.д.).

Предприятие из предыдущего примера имеет операционные расходы в размере 2 000 рублей на каждый проданный телефон. Прибыль от продаж составит: 5 000 – 2 000 = 3 000 рублей с каждого проданного телефона.

● Чистая прибыль — это прибыль от продаж за вычетом налогов, процентов по кредитам и других обязательных платежей.

Если предприятие из предыдущего примера имеет налоговые обязательства в размере 1 000 рублей с каждого проданного телефона, то чистая прибыль составит: 3 000 – 1 000 = 2 000 рублей.

3) Рентабельность (Profitability) — это показатель эффективности использования ресурсов компании. Рентабельность может быть рассчитана как отношение прибыли к активам или потокам, ее формирующим.

● Рентабельность продаж (Return on Sales, ROS) показывает долю прибыли в каждой заработанной денежной единице и рассчитывается как отношение прибыли к выручке.

Если прибыль от реализации продукции составляет 100 тысяч рублей, а выручка — 500 тысяч рублей, то рентабельность продаж составит: (100 / 500) = 0,2. То есть на 1 руб дохода компания получает 0,2 руб прибыли.

● Рентабельность активов (return on assets, ROA) показывает долю прибыли в каждую вложенную в активы денежную единицу и рассчитывается как отношение прибыли к активам.

Если сумма активов компании составляет 1 миллион рублей, а прибыль за год — 300 тысяч рублей, то рентабельность активов составит: (300 / 1000) = 0,3. То есть на 1 руб активов компания получает 0,3 руб прибыли.

● Рентабельность инвестиций (return on investments, ROI) показывает показывает долю прибыли в каждую инвестированную в компанию денежную единицу и рассчитывается как отношение прибыли к инвестициям.

Если в компанию инвестировали 500 тысяч рублей, и она получила прибыль 200 тысяч рублей, то рентабельность инвестиций составит: 200 / 500 = 0,4. То есть на 1 руб вложенных инвестиций приходится 0,4 руб прибыли.

4) Затраты на единицу продукции (Unit Cost) — это затраты на производство одной единицы продукции.

Для расчета затрат на единицу продукции необходимо знать общие затраты на производство продукции и количество произведенной продукции.

Допустим, затраты на производство 1000 единиц продукции составляют 10 000 рублей, тогда затраты на единицу продукции составят: 10 000 / 1000 = 10 рублей.

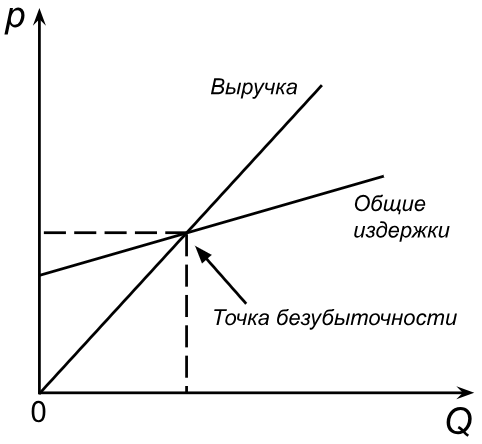

5) Точка безубыточности (break-even point) — это такой объем продаж, при котором компания не имеет ни прибыли, ни убытков (работает "в ноль"). Она рассчитывается как отношение постоянных затрат к цене единицы продукции за вычетом переменных издержек на ее изготовление.

Точка безубыточности.

Точка безубыточности.

Для расчета точки безубыточности необходимо знать постоянные затраты, переменные затраты и цену продукции.

Допустим, постоянные затраты компании составляют 10 тысяч рублей в месяц, переменные затраты на производство единицы продукции — 100 рублей, цена продукции — 200 рублей. Тогда точка безубыточности составит: (10 000 / (200 – 100)) = 50 штук продукции.

То есть компании необходимо ежемесячно производить и продавать 50 единиц продукции для того, чтобы достичь точки безубыточности.

6) Ликвидность (Liquidity) — это способность фирмы быстро погасить краткосрочные обязательства. Рассчитывается как отношение высоколиквидных активов и краткосрочной задолженности.

Предположим, что компания имеет следующие балансовые данные:

Текущие активы (например, денежные средства на счетах): 100 млн руб.

Краткосрочные обязательства: 50 млн руб.

Тогда коэффициент текущей ликвидности будет равен: 100 млн руб / 50 млн руб = 2.

7) Производительность труда (Labor Productivity) — это количество продукции, произведенной одним работником за определенный период времени.

Например, если работник произвел 10 единиц продукции за 1 час, то его производительность составит 10 единиц в час.

8) Рыночная доля (Market Share) — это доля рынка, которую занимает компания по сравнению с конкурентами.

Предположим, что на рынке смартфонов существует четыре основных производителя: A, B, C и D. За определенный период было продано 100 000 смартфонов каждого производителя. Из них производитель А продал 25 000 смартфонов, производитель В — 30 000 смартфонов, производитель С — 20 000 смартфонов, производитель D — 25 000 смартфонов.

Чтобы рассчитать рыночную долю каждого производителя, нужно разделить количество проданных смартфонов на общий объем рынка (в данном случае 100 000) и умножить на 100, чтобы выразить результат в процентах:

Рыночная доля производителя A: 25 000 / 100 000 * 100 = 25%;

Рыночная доля производителя B: 30 000 / 100 000 * 100 = 30%;

Рыночная доля производителя C: 20 000 / 100 000 * 100 = 20%;

Рыночная доля производителя D: 25 000 / 100 000 * 100 = 25%.

Таким образом, производители A и D имеют равные рыночные доли (по 25%), производитель B занимает 30% рынка, а производитель C — 20%.

Стоит отметить, что выбор показателей для оценки деятельности фирмы должен быть адаптирован под специфику бизнеса и его цели. Это позволит принимать обоснованные управленческие решения и развивать компанию в нужном направлении.

Сообщить об ошибке в статье

Читайте также:

▫ Деятельность профсоюзов

▫ Предприятие (фирма) в экономике: понятие, виды и цели

▫ Производство, факторы производства и факторные доходы

Показать все статьи